日前,泰州迈博太科药业有限公司(以下简称迈博药业)的注射用英夫利昔单抗(Infliximab)获批上市,成为首个获批上市的国产英夫利昔单抗产品。

英夫利昔单抗原研企业为美国强生,商品名类克,1998年获得美国FDA批准上市,适应症包括类风湿性关节炎(RA)、克罗恩病、强直性脊柱炎(AS)、银屑病等多种自身免疫性疾病(AI D)。类克可与TNF-α(肿瘤坏死因子-α)的可溶形式(sTNF-α)和跨膜形式(tmTNF-α)以高亲和力结合,从而抑制TNF-α与受体结合,使TNF失去生物活性。

AID药物市场增速快

AID是指机体免疫系统对自身成分的免疫耐受被打破,从而攻击自身器官、组织或细胞,引起损伤而诱发的一类疾病,例如多发性硬化症、自身免疫性肝病、l型糖尿病、系统性红斑狼疮(SLE)、RA、AS、干燥综合征(SS)、多发性肌炎/皮肌炎等。全球约有7.6%~9.4%的人患有各种类型的AID,AID已经成为除心血管疾病和癌症外的第三大慢性疾病。

全球AID治疗药物呈现稳定增长趋势。据药智咨询数据显示,2018年AID治疗药物市场规模为1099亿美元,预计到2025年将达到1522亿美元。我国AID治疗药物市场规模呈快速增长,2015年市场规模为14.2亿美元,2018年增至19.4亿美元,预计到2025年,市场规模将达到81.9亿美元。

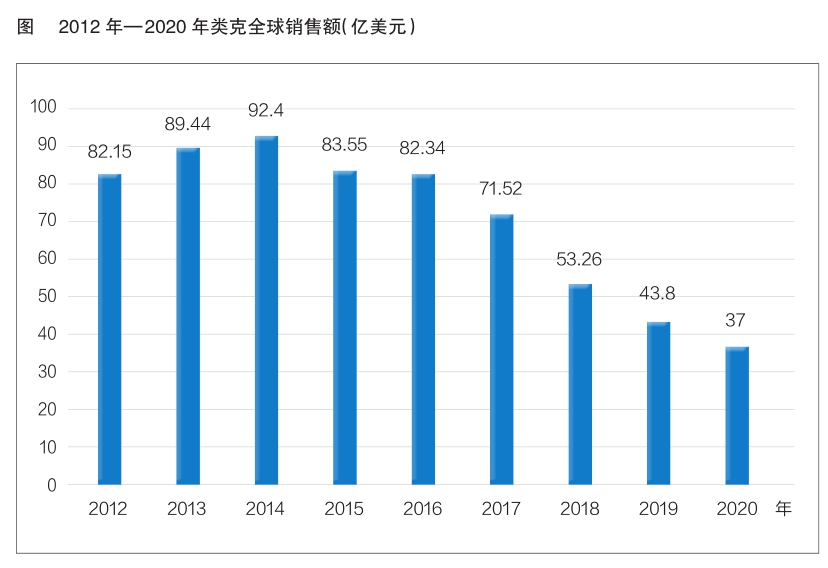

强生公司的类克上市后在全球热销,2012年至2014年间,类克销售额一路高歌猛进,并于2014年达到峰值92.4亿美元。但是近年来,由于类克的专利到期,其生物类似药相继上市。如辉瑞制药、日本化药株式会社生产的英夫利昔单抗类似药Inflectra分别于2013年9月在欧洲、2016年2月在美国获批上市。在此背景下,类克在全球市场的销售额持续下跌,2020年全球销售额仅为37亿美元,较峰值时已下降60%(见图)。

凭借先发优势和较广的适应症,类克在我国市场表现亮眼,并于2019年被纳入国家医保目录,价格由此前的6047元/100mg降至2007元/100mg,降幅达66.8%。国内TNF-α抑制剂竞争渐入白热化状态。2019年类克在国内主要样本医院销售额达1.798亿元。

随着国产英夫利昔单抗的获批上市,类克在我国市场将面临更加激烈的竞争。除了迈博药业近期获批上市的英夫利昔单抗外,海正药业、嘉和生物和Celltrion的英夫利昔单抗也处于上市申请阶段。从申报上市的日期看,海正药业的HS626有望成为第二家获批上市的国产英夫利昔单抗。

竞争日趋激烈

提到类克就不得不提阿达木单抗(商品名修美乐),修美乐由英国Cambridge Antibody Technology(剑桥抗体技术公司)与美国雅培公司联合研制,2003年1月首次在美国上市。该药已连续八年蝉联全球“药王”桂冠,2020年全球销售额达198.32亿美元。

然而,修美乐在中国市场的表现却差强人意。2019年,修美乐在我国主要样本医院销售额仅为1415万元,价格过高可能是制约其销售额的关键因素。对于诸如RA等慢性病用药,有观点认为,患者愿意承担的单药价格为3000~5000元/年,而修美乐接近20万元/年的售价已经远超患者心理价位。2019年11月,修美乐降价83%,与类克一并被纳入医保。由于修美乐原本市场份额较低,纳入医保后,销售额立即快速提升,2020年在样本医院销售额达7008万元。尽管2020年修美乐在国内市场实现逆袭,但其他阿达木单抗生物类似药的相继上市也给修美乐带来巨大压力。目前,国内已有四款阿达木单抗生物类似药获批上市,包括百奥泰生物的格乐立、海正药业的安健宁、信达生物的苏立信和复宏汉霖的汉达远。从上市时间看,格乐立2019年11月率先获批上市,具有一定的先发优势,在价格上四款药物没有太大差异,未来谁能抢占先机,主要取决于市场销售能力的比拼。

我国AID治疗药物主要分为小分子靶向药和生物制剂。目前小分子靶向药以靶向JAK/STAT信号通路的托法替布为代表,自身免疫性疾病生物药以TNF-α抑制剂为主,2019年销售额占比在90%以上。

纵观国内主要TNF抑制剂的市场格局,三生国健药业的益赛普仍占据主要地位,2020年益赛普主动降价50%,基本保持了市场主导地位。而白介素抑制剂、JAK抑制剂等药物的相继入局,更是加剧了这一领域的竞争。百奥泰生物、丽珠单抗生物公司和海正药业的托珠单抗(IL-6抑制剂)已处于临床Ⅲ期阶段,而百奥泰生物的托珠单抗皮下制剂也已于今年5月获批;2019年,托法替布(JAK抑制剂)被纳入医保目录,辉瑞制药的尚杰(枸橼酸托法替布)大幅降价50%。2020年,托法替布又被纳入第三批国家组织药品集采,一批国产托法替布宣布降价超50%。

目前,国内共有10多种治疗AID的生物药上市,其中2019年全球自身免疫系统疾病药物TOP10已全部在我国上市。但是,大多数没有进入国家医保目录的药品,要想放量比较困难,所以AID生物制剂在国内市场占比仅为20%。未来5年,随着AID诊断的完善、患病群体基数增大(患病率呈上升趋势)、政策推动药物可及性提高,将逐步驱动AID治疗药物市场规模扩张,加之更多AI D国产药物的上市,市场竞争加剧,客观上也能推动更多质优价廉的好药惠及患者。

营业执照公示信息

营业执照公示信息