在科技日新月异的今天,任何关于创新技术的风吹草动都可能引起市场的广泛关注。近期,AI超级赛道上,英伟达可能采用玻璃基技术的传闻,不仅引发了股市的波动,还让显示和Mini LED概念股票出现了上涨。投资者和产业界对此产生了大量疑问,这是否意味着玻璃基技术即将在LED显示产业中大放异彩?

为此,行家说Research特别对该事件进行了分析,并调研了相关产业行家,得出以下几点结论:

■ 此次提起玻璃基的大摩(摩根士丹利)报告文中,并未明确指出英伟达的GB200一定会使用玻璃基板,仅表示:玻璃基板被广泛使用于GPU的机会,未来两年或被用于先进封装。

■ 玻璃基板概念大涨后,引得多家上市公司纷纷澄清,并明确:半导体先进封装场景仍处产业初期。即使是在显示产业(COG技术路线),玻璃基在Mini LED背光产业处于初级阶段;在LED大屏显示产业目前也仍处于试产阶段,尚未规模产业化应用且未形成收入。

■ 目前在LED大屏显示产业(行业俗称“直显”产业),主流的封装技术为SMD,该技术路线的进阶方向为MiP(Mini/Micro LED )。

■ 而当前LED大屏显示产业另一被产业寄予厚望的热门技术路线为COB技术。该技术去年因兆驰晶显(兆驰股份旗下公司)积极推动、逆势扩张,而受到产业界和资本界的广泛关注。

以下是事件和结论的详情。

01英伟达的“或采用”与市场的误解

最近,有关英伟达可能采用玻璃基技术的传闻在市场上引起了不小的波动。

大摩提到了英伟达GB200 带来的两个增量环节:半导体测试、半导体封装。其中半导体封装中,提到GB200采用的先进封装工艺或将使用玻璃基板。主要是因为与硅、有机基板相比,玻璃基板具有强度可调节、能耗低、耐高温的优势。但缺点是玻璃基板的使用成本目前相比于硅、有机基板要更高。

其中需要特别注意的是,这一消息仅仅是“或采用”,并未进入量产阶段,这无疑给市场的过度反应泼了一盆冷水。也就是说,这并不意味着半导体用玻璃基板封装已经迎来春天,具体的应用时间和规模还需要进一步观察。

02玻璃基在显示产业还处于初级发展阶段

这一事件于显示产业的关联点是在于,玻璃基COG(Chip on Glass)也是显示产业的技术路线之一,背光(BLU)和直显(Display)两大领域均是其潜力应用方向。这也引起了资本市场对显示产业的关注,同时也产生了一些误解。在背光领域,采用的基板的确有PCB板和玻璃基板。PCB是目前背光主流的背板方案。而在LED数量较多,分区数较多的产品中,对基板的平整度、制程精度的要求较高,玻璃基板成为替代选项,但其目前因易碎裂特性也导致生产良率低,是其大规模量产路上的主要瓶颈,此外也要考虑镀铜、反射涂层以及拼接问题。目前Mini LED背光显示的玻璃基板已有订单,但仍处于小批量的初级阶段;

来源:行家说《2023Mini LED背光白皮书》

在直显(Display)产业,主流基板也仍然是PCB,玻璃基取得了一定的进步,但尚未实现大规模量产,也未形成显著的营收。这意味着,尽管玻璃基技术具有潜在的应用前景,但其在显示产业的广泛应用仍需时日。当然最终也取决于积极推动的企业代表的技术力和推广速度。那么阻碍发展的主要原因有哪些?据《2023小间距与微间距显示屏调研白皮书》中的信息显示,玻璃基板优势在于,平整度高、布线精度高、低线宽线距、膨胀系数与同为晶体的LED芯片接近。由于玻璃材料价格便宜,玻璃基方案具有较大的降本潜力,在玻璃基方案大规模应用后产品成熟后会是性价比高的选择,因此玻璃基的未来具有一定的想象空间,但目前来看,与PCB基板的竞争,或在“Micro LED时代的微间距显示领域“才更有机会施展。此外,目前提到的玻璃基TGV载板核心工艺,也是一种封装技术,主要是指通过在玻璃基板上形成垂直导电通道,来实现芯片与基板之间的电连接,工艺包括玻璃基薄化、玻璃基精密镀铜线路、膜材巨量通孔等。通孔技术(TGV)在玻璃基上面临关键挑战是目前还没有类似硅的深孔刻蚀工艺,难以快速制造具有高深宽比的玻璃深孔或沟槽。

来源:行家说Research

行家说Research认为,镀铜和通孔工艺一直是技术瓶颈(有难度),导致良率和成本目前仍未达到甜蜜点。同样,在LED大屏上,玻璃易碎的属性也会使玻璃基板牺牲防磕碰的性能,最后产品如何,仍然需要等到其大规模量产后验证产品效果,才可知如何解决技术问题和如何平衡成本问题。

03显示产业热门技术路线为COB技术

而事实上,产业周知,近两年,无论是背光还是直显领域,COB(Chip on Board)技术路线才是当前显示技术的热点技术之一。而在直显这一领域,兆驰晶显、中麒光电、雷曼光电、希达电子、鸿利智汇等是主要的玩家之一。

来源:行家说《2023年小间距与微间距LED显示屏白皮书》

COB技术在LED直显屏领域的应用,起源于2016年,但此后几年一直处于不温不火的状态。产业共识的最大的转折点在于,2022-2023年兆驰晶显展现出在COB领域的雄心,布局和策略引起了产业界和资本界极大的关注,堪称“王炸“组合,主要如下:

1、兆驰晶显逆势扩张,2023年就建成900条COB生产线,截止2024年Q1,产能已经实现16000平方米,并计划于2024年底实现月产能达到30000平方米,成为全球最大的COB生产厂家。

2、凭借母公司兆驰股份在电视代工领域的深厚经验,对COB的设计和工艺进行了百项级的创新性的改造,提高了产品的技术含量和市场竞争力。

3、通过智能工厂的丰富经验,利用先进的自动化和智能化技术,提高了生产效率和良品率,大幅度降低了生产成本。

4、兆驰开启的是全产业链模式,覆盖从原材料采购到最终产品生产的各个环节,这种模式不仅有助于降低成本,还能加强各环节之间的协同效应,提高整体运营效率和研发进度,缩短了COB产品从设计到市场的时间,快速响应市场需求变化。

来源:行家说《2023年小间距与微间距LED显示屏白皮书》

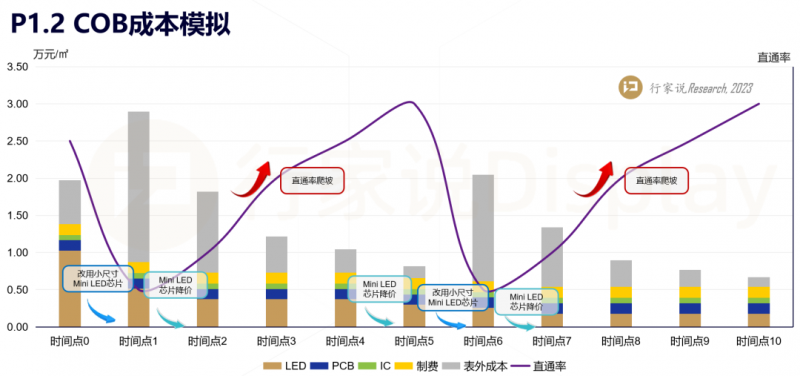

不过,值得注意的是,即使COB技术被产业寄予厚望,但作为一种新兴的显示技术,虽然在显示效果、可靠性等方面具有优势,但在发展过程中也不可避免地会遇到一些挑战和困难。接下来COB路线,仍然需要不断进行技术创新,优化生产工艺,降低成本,提升品质,加强市场推广,建立完善的供应链体系,只有坚持不懈克服这些困难,才能最终真正实现更广泛的应用。尤其在成本、品质与直通率之间的平衡与管控上,极为关键。

来源:行家说《2023年小间距与微间距LED显示屏白皮书》

? 总结:

通过上述分析,我们可以得出结论,尽管玻璃基技术在显示产业中具有一定的潜力,但其目前并未实现大规模应用。市场的波动更多是基于对未来可能性的预期,而非现实的大规模应用。投资者和产业界应保持理性,关注技术的成熟度和市场的实际需求,避免因误解而做出错误的决策。同时,我们也期待玻璃基技术在未来能够实现突破,为显示产业带来新的变革。

营业执照公示信息

营业执照公示信息